Não é demais lembrar que a Constituição Federal é a força motriz que valida as contratações públicas em nosso país, ao prescrever em seu art. 37, inciso XXI que "ressalvados os casos especificados na legislação, as obras, serviços, compras e alienações serão contratados mediante processo de licitação pública que assegure igualdade de condições a todos os concorrentes, com cláusulas que estabeleçam obrigações de pagamento, mantidas as condições efetivas da proposta, nos termos da lei, o qual somente permitirá as exigências de qualificação técnica e econômica indispensáveis à garantia do cumprimento das obrigações."

Nessa linha, à União, privativamente, foi atribuída a competência para legislar, no âmbito infraconstitucional, sobre as normas gerais e as exceções ao princípio da obrigatoriedade de licitar, restando muito clara a dimensão e os limites dessa prerrogativa, a ver:

Art. 22. Compete privativamente à União legislar sobre:

[...]

XXVII - normas gerais de licitação e contratação, em todas as modalidades, para as administrações públicas diretas, autárquicas e fundacionais da União, Estados, Distrito Federal e Municípios, obedecido o disposto no art. 37, XXI, e para as empresas públicas e sociedades de economia mista, nos termos do art. 173, § 1°, III;

A Lei nº 14.133/2021, em que pese denominada Lei Geral de Licitações e Contratos Administrativos, pois é ela quem regulamenta o inciso XXI, do art. 37 da Constituição Federal, não detém o monopólio, por assim dizer, da normatização de regras gerais sobre contratação pública, ou seja, ela não exaure a competência regulamentar, na medida em que outras legislações federais podem ser editadas para trazer normas materialmente gerais, a exemplo de novas hipóteses de dispensa de licitação.

Por normas materialmente gerais, isto é, que se destinam a todos os entes de forma indistinta, estão a criação de modalidades, as hipóteses de exceção à obrigatoriedade de promover a licitação (disputa), regras de habilitação, de impedimento/restrição de participação no certame, critérios de adjudicação, criação de sanções administrativas, além das prerrogativas extraordinárias inerentes aos contratos administrativos.

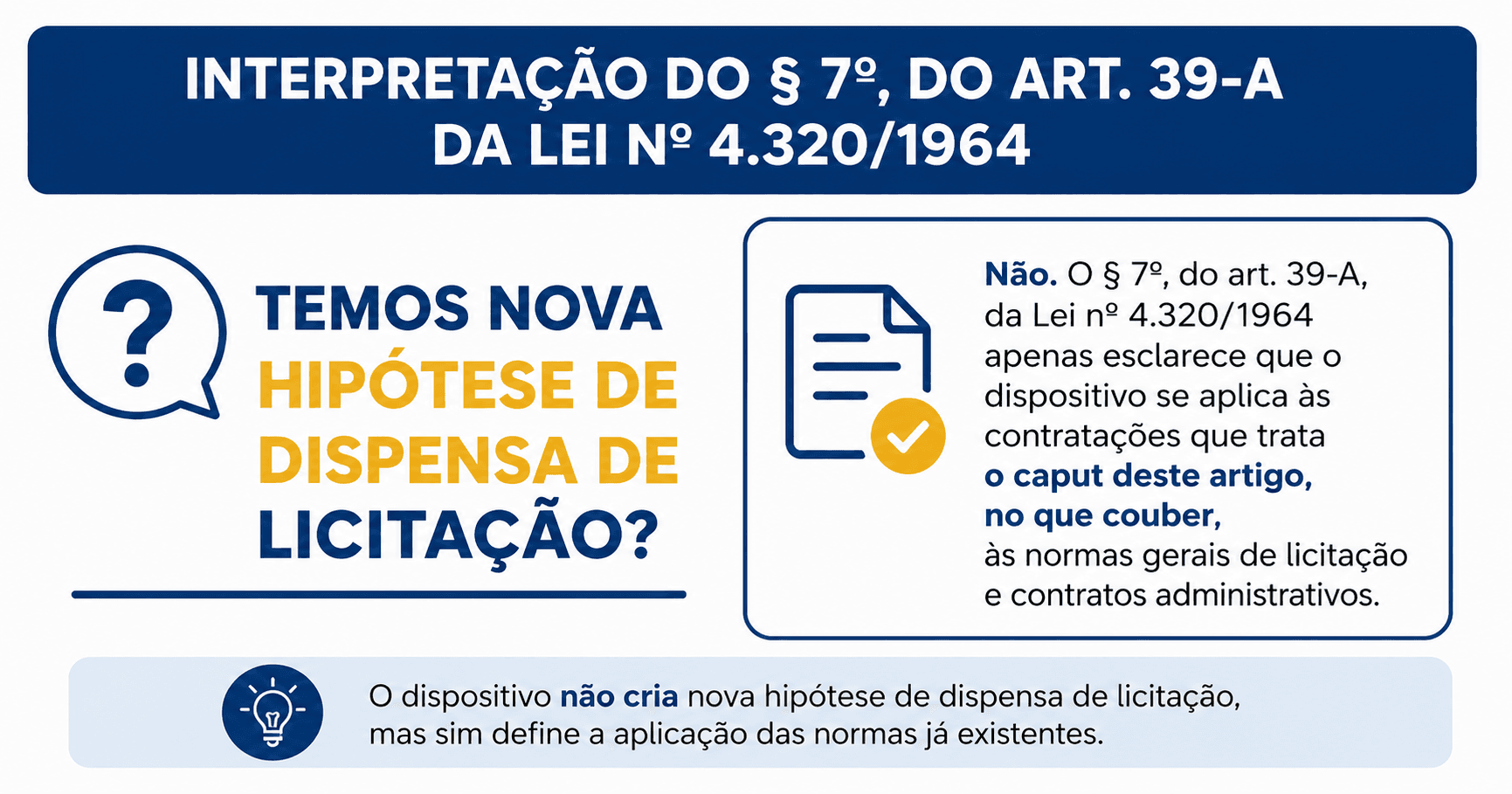

Seguindo este raciocínio, ao ler a dicção do § 7º, do art. 39-A da Lei nº 4.320/1964, introduzido pela Lei Complementar nº 208, de 02 de julho de 2024, o qual preconiza que "A cessão de direitos creditórios de que trata este artigo poderá ser realizada por intermédio de sociedade de propósito específico, criada para esse fim pelo ente cedente, dispensada, nessa hipótese, a licitação", pergunta-se: criou a lei complementar uma nova hipótese de dispensa de licitação?

A resposta pode até parecer óbvia, mas não é, especialmente se realizarmos uma leitura segmentada e, portanto, não sistemática tanto da própria lei complementar quanto do ordenamento como um todo.

A LC nº 208/2024 e a cessão de direitos creditórios

A Lei Complementar nº 208/2024 alterou a Lei nº 4.320, de 17 de março de 1964, para dispor sobre a cessão de direitos creditórios originados de créditos tributários e não tributários dos entes da Federação, e a Lei nº 5.172, de 25 de outubro de 1966 (Código Tributário Nacional), para prever o protesto extrajudicial como causa de interrupção da prescrição e para autorizar a administração tributária a requisitar informações a entidades e órgãos públicos ou privados.

No ponto específico que estamos aqui a discutir, dispõe o art. 39-A, in verbis:

Art. 39-A. A União, o Estado, o Distrito Federal ou o Município poderá ceder onerosamente, nos termos desta Lei e de lei específica que o autorize, direitos originados de créditos tributários e não tributários, inclusive quando inscritos em dívida ativa, a pessoas jurídicas de direito privado ou a fundos de investimento regulamentados pela Comissão de Valores Mobiliários (CVM).

[...]

§ 7º A cessão de direitos creditórios de que trata este artigo poderá ser realizada por intermédio de sociedade de propósito específico, criada para esse fim pelo ente cedente, dispensada, nessa hipótese, a licitação.

Percebam, como dito em linhas anteriores, que ao ler apenas e tão somente o §7º, portanto de forma isolada, surge a dúvida: a LC nº 208/2024 criou uma nova hipótese de dispensa de licitação, para além daquelas previstas de forma taxativa no art. 75 da Lei nº 14.133/2021, já que é possível a lei federal assim dispor como dito em linhas anteriores?

A resposta é não e por diversas razões. Explico.

A semântica da palavra "dispensada"

A primeira delas reside na semântica da palavra dispensada. Vale aqui o registro que, sob a égide da Lei nº 8.666/93, criou-se, no âmbito doutrinário, uma neblina sobre os termos dispensada e dispensável para dar o sentido de que, estando diante de duas espécies de dispensa de licitação, na primeira a disputa não ocorreria de forma alguma e na segunda ela até seria possível, mas ao administrador seria dada a possibilidade de dispensá-la para realizar a contratação direta. Numa não havia discricionariedade (licitação dispensada - art. 17), noutra havia a margem de escolha (licitação dispensável - art. 24).

A neblina criou o problema residente na interpretação de que licitação dispensada e licitação dispensável se constituem hipóteses de dispensa de licitação como espécie de contratação direta regulada pela Lei nº 8.666/93, à época, ou pela Lei nº 14.133/2021, o que nunca correspondeu à realidade.

A Lei nº 14.133/2021, editada quase 30 (trinta) anos depois, também traz a nomenclatura dispensável (art. 75) e dispensada (art. 76), no entanto, numa lei ou noutra, nunca foi correto afirmar que existem duas espécies de dispensa de licitação e por uma razão muito simples: as hipóteses do art. 75 (art. 24 da Lei nº 8.666/93) se referem à contratação de bens ou serviços, enquanto as hipóteses do art. 76 (art. 17 da Lei nº 8.666/93) dizem respeito à alienação de bens públicos, móveis ou imóveis, muitas vezes regidos por legislações específicas, não sendo possível, assim, conferir igual tratamento a comportamentos diferentes da Administração.

A dispensa de licitação do art. 75 está na Seção III, do Capítulo VIII denominado "Da contratação direta", enquanto o art. 76 está topograficamente situado no Capítulo IX denominado "Das alienações". A topografia é diversa justamente por se tratar, repita-se, de comportamentos diversos, compra/serviço em um e venda em outro.

A natureza da operação: alienação, não contratação

A partir desta premissa já se torna possível fazer uma leitura diferente do §7º, do art. 39-A da Lei nº 4.320/1964, ou seja, não se estabeleceu que a cessão onerosa de direitos creditórios, sejam eles tributários ou não-tributários, poderá ser realizada por intermédio de uma SPE (sociedade de propósito específico), criada para este fim pelo ente cedente, após um processo de dispensa de licitação. A leitura adequada é: a cessão onerosa de direitos creditórios, sejam eles tributários ou não-tributários, poderá ser realizada por intermédio de uma SPE (sociedade de propósito específico), criada para este fim pelo ente cedente, e, neste caso, não será realizado um procedimento licitatório.

Dentro desta ótica, surge a segunda razão para a negativa ao questionamento deste artigo e esta reside na natureza da operação.

Dispõe o §4º, do art. 39-A da Lei nº 4.320/1964, que as cessões de direitos creditórios realizadas nos termos deste artigo são consideradas operações de venda definitiva de patrimônio público. Em reforço a esta natureza, o §6º do mesmo artigo define que a renda de capital decorre da venda de ativos. Vejamos a dicção da referida norma:

Art. 39-A. [...]

§ 4º As cessões de direitos creditórios realizadas nos termos deste artigo não se enquadram nas definições de que tratam os incisos III e IV do art. 29 e o art. 37 da Lei Complementar nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal), sendo consideradas operação de venda definitiva de patrimônio público.

[...]

§ 6º A receita de capital decorrente da venda de ativos de que trata este artigo observará o disposto no art. 44 da Lei Complementar nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal), devendo-se destinar pelo menos 50% (cinquenta por cento) desse montante a despesas associadas a regime de previdência social, e o restante, a despesas com investimentos.

É de se inferir que não estamos diante de uma contratação onde a Administração se vale da colaboração de um terceiro para realizar as funções que lhe foram atribuídas como provedor de políticas públicas e/ou mantenedor de sua estrutura administrativa, mas de verdadeira disposição/transferência da titularidade de seus bens ou direitos.

Para Marçal Justen Filho,

"[...] nas hipóteses de alienação, não existe propriamente a necessidade de o Estado obter a colaboração de terceiros. O Estado se dispõe a abrir mão da titularidade de bens ou direitos. Em princípio, o único interesse do Estado é receber a prestação econômica mais vantajosa.

O Estado não necessita verificar se o particular possui alguma capacitação técnica etc. [...]"

Licitação, contratação direta e alienação: distinções necessárias

É preciso esclarecer, por oportuno, que licitação é o procedimento percorrido, nas palavras de Ronny Charles, entre a identificação da necessidade, pela Administração, e a seleção do fornecedor apto a atendê-la. A contratação direta (dispensa e inexigibilidade), do mesmo modo, é o caminho percorrido, de maneira mais otimizada, entre a identificação da necessidade e a seleção do fornecedor apto, capaz tecnicamente, a atendê-la.

A alienação, doutra banda, não se assemelha à contratação direta, na medida em que seus propósitos são completamente distintos. Na alienação a Administração dispõe de bens e direitos, vende-os, cede-os de forma gratuita ou onerosa para um particular sem que este tenha a necessidade de demonstrar qualquer capacidade técnica para prestar um serviço ou entregar um bem, até porque não se está a tratar de uma "aquisição" (bens ou serviços) para fins de atender a uma necessidade de Administração; na contratação direta, seja por dispensa ou inexigibilidade, por outro lado, ela adquire bens ou serviços para satisfação de necessidades, sendo imprescindível que o particular comprove aptidão técnica para tanto.

Em resumo: na contratação direta a Administração adquire bens ou contrata serviços para atender as necessidades identificadas; na alienação a Administração se desfaz de seus bens, transferindo a propriedade para terceiros, por meio de procedimentos previstos em legislações específicas, e não por meio da contratação direta do art. 75 da Lei nº 14.133/2021.

Na alienação, frise-se, será possível realizar licitação na modalidade leilão para determinados casos (incisos I e II do art. 76 da Lei nº 14.133/2021); em outros, o procedimento não será o da Lei Geral de Licitações, mas o da legislação especial específica (alíneas dos incisos I e II, do art. 76, da Lei nº 14.133/2021). Para tanto, façamos a leitura dos arts. 2º e 3º da Lei nº 14.133/2021, a ver:

Art. 2º Esta Lei aplica-se a:

I - alienação e concessão de direito real de uso de bens;

II - compra, inclusive por encomenda;

III - locação;

IV - concessão e permissão de uso de bens públicos;

V - prestação de serviços, inclusive os técnico-profissionais especializados;

VI - obras e serviços de arquitetura e engenharia;

VII - contratações de tecnologia da informação e de comunicação.

Art. 3º Não se subordinam ao regime desta Lei:

I - contratos que tenham por objeto operação de crédito, interno ou externo, e gestão de dívida pública, incluídas as contratações de agente financeiro e a concessão de garantia relacionadas a esses contratos;

II - contratações sujeitas a normas previstas em legislação própria.

Da leitura especificamente do art. 3º, tem-se a clareza de que não se subordinam ao regime da Lei nº 14.133/2021 os contratos que tenham por objeto operação de crédito e gestão de dívida pública, bem como os contratos sujeitos a normas previstas em legislação própria, a exemplo do Código Civil (arts. 286 e ss.), do Código Tributário Nacional etc.

Conclusão: não submissão ao regime licitatório

Retornando ao art. 39-A da Lei nº 4.320/1964, estabelece o §4º que as cessões de direitos creditórios realizadas nos termos deste artigo não se enquadram nas definições de que tratam os incisos III (operações de crédito) e IV do art. 29 (concessão de garantia) e o art. 37 (atos equiparados a operações de crédito) da Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal), daí se concluir que a sua subsunção se dá ao inciso II, do art. 3º da Lei nº 14.133/2021, isto é, contratações sujeitas a normas previstas em legislação própria.

A especialidade da Lei nº 4.320/1964, alterada pela Lei Complementar nº 208/2024, afastará a aplicação do regime jurídico licitatório e contratual da Lei nº 14.133/2021. De novo: não se está a tratar de hipótese de contratação direta, por meio de dispensa de licitação, mas de não submissão ao regime de planejamento, seleção e execução contratual da Lei Geral de Licitações e Contratos Administrativos.

Ora, se a Lei nº 4.320/1964, em seu art. 39-A, §7º afasta a realização de licitação quando a cessão se dá por meio de uma SPE criada pelo ente cedente; se, aliado a isso, sabemos que a natureza da cessão de créditos tributários e não-tributários é de venda definitiva de patrimônio público (venda de ativos), outro caminho não resta senão o de inferir que não estamos diante de uma nova hipótese de contratação direta, mais especificamente de dispensa de licitação, mas sim de alienação propriamente dita, alienação esta que não seguirá o rito da Lei nº 14.133/2021, mas a de lei específica, nos termos do inciso II, do art. 3º do referido diploma.

Registre-se que a função própria e direta da alienação, nas palavras de Marçal Justen Filho, é a obtenção de recursos econômicos (financeiros ou não), por meio da transferência de bens e direitos para terceiros, no caso da Lei nº 4.320/1964, para pessoas jurídicas de direito privado ou a fundos de investimento regulamentados pela Comissão de Valores Mobiliários (CVM). A cessão de direitos creditórios trazida pela Lei Complementar nº 208/2024 permite à Administração Pública se capitalizar antecipando recebíveis tributários e não-tributários, abrindo mão de parte desses valores para remunerar aqueles que passarão a ser titulares do crédito.

Importante esclarecer que a Lei Complementar nº 208/2024 possui natureza de norma geral, cabendo aos Estados, DF e Municípios editarem normas locais que não só autorizem a criação das Sociedades de Propósito Específico (SPE), mas também, e principalmente, regulem as operações de cessão de direitos creditórios, respeitadas as normas gerais e o equilíbrio nas relações que serão firmadas.

Referências bibliográficas

BRASIL. Poder Legislativo. Constituição Federal de 1988.

BRASIL. Poder Legislativo. Lei nº 8.666/93. Regulamenta o art. 37, inciso XXI, da Constituição Federal.

BRASIL. Poder Legislativo. Lei nº 14.133/2021. Lei de Licitações e Contratos Administrativos.

BRASIL. Poder Legislativo. Lei nº 4.320/1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

BRASIL. Poder Legislativo. Lei Complementar nº 208/2024. Altera a Lei nº 4.320/1964 para dispor sobre a cessão de direitos creditórios originados de créditos tributários e não tributários dos entes da Federação.

JUSTEN FILHO, Marçal. Comentários à Lei de Licitações e Contratos Administrativos. 3. ed. rev., atual. e ampl. São Paulo: Thomson Reuters Brasil, 2025.

TORRES, Ronny Charles Lopes de. Leis de Licitações Públicas Comentadas. 16. ed., rev., atual. e ampl. São Paulo: Editora JusPodivm, 2025.